Türkiye’de bireysel borçlanmanın en yaygın araçlarından biri olan ihtiyaç kredileri, 2026 yılına sert bir yükselişle girdi. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) yayımladığı son haftalık veriler, ihtiyaç kredisi faiz oranlarının yüzde 50 seviyesini aşarak hem ticari kredilerden hem de mevduat faizlerinden belirgin biçimde ayrıştığını ortaya koydu. Bu tablo, özellikle hane halkı açısından borçlanma maliyetlerinin yeniden ağırlaştığı bir döneme işaret ediyor.

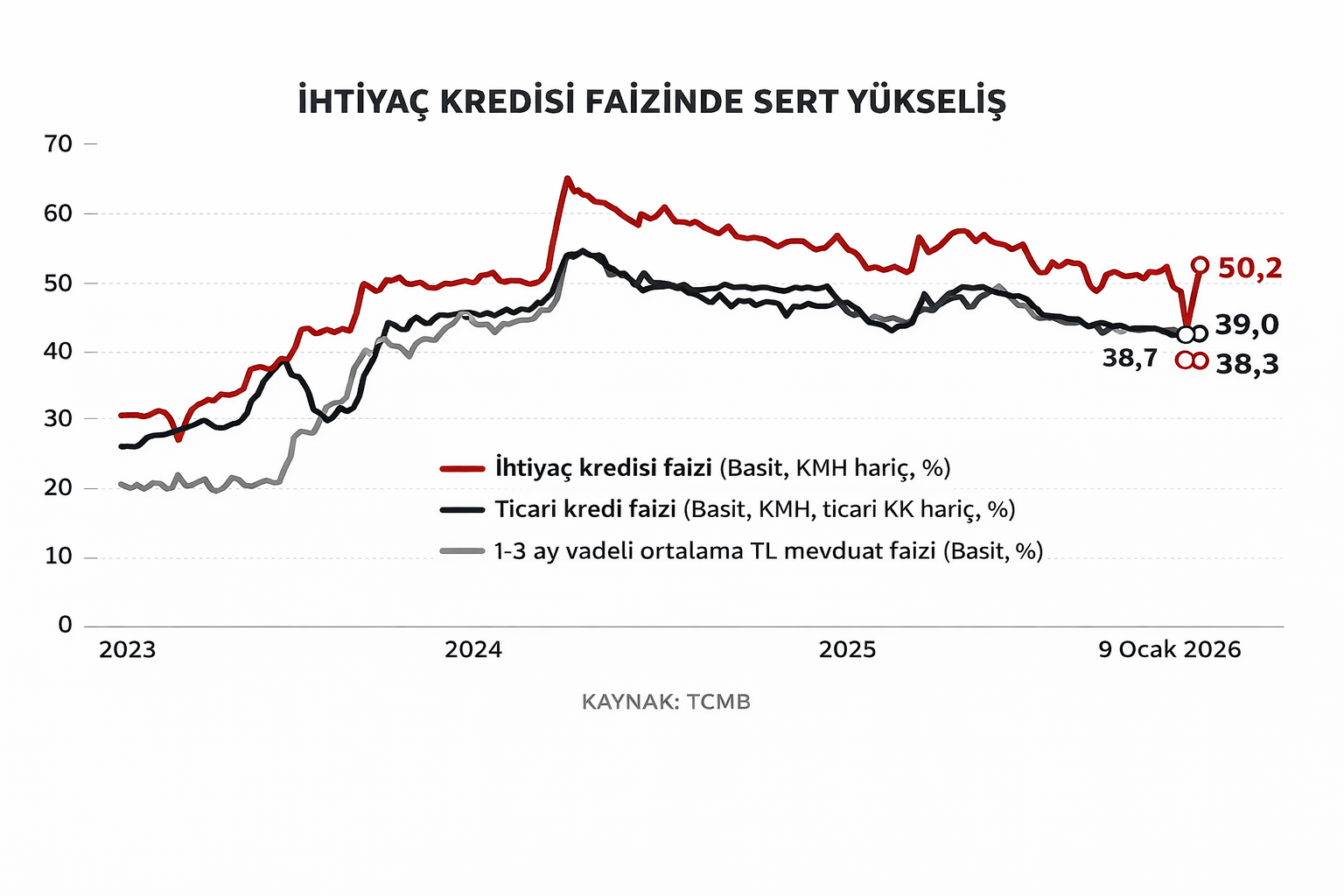

9 Ocak 2026 haftası itibarıyla açıklanan veriler, bireysel kredilerde fiyatlamanın yılın hemen başında yukarı yönlü bir kırılma yaşadığını gösteriyor. Basit faiz yöntemiyle hesaplanan ve kredili mevduat hesaplarını (KMH) kapsamayan ihtiyaç kredisi faizleri yüzde 50,2’ye yükseldi. Böylece bireysel tüketicinin bankalardan borçlanma maliyeti, son aylarda yeniden hız kazanan bir artış trendine girmiş oldu.

GRAFİK: ticariGM360.COM

İhtiyaç kredisi faizleri neden yeniden yükseldi?

İhtiyaç kredisi faizlerindeki yükselişin arkasında tek bir neden bulunmuyor. Bankacılık sektörü, para politikası, enflasyon görünümü ve risk algısı birlikte değerlendirildiğinde, bu artışın çok katmanlı bir sürecin sonucu olduğu görülüyor.

2024 yılı içerisinde yüzde 60’a yaklaşarak tarihi zirvelerini test eden ihtiyaç kredisi faizleri, 2025’in ikinci yarısında görece bir gevşeme sürecine girmişti. Ancak 2026’ya girilirken tablo tersine döndü. Uzmanlara göre bu değişimde, enflasyon beklentilerinin kalıcılığını koruması, bireysel kredilere yönelik regülasyonların etkisi ve bankaların artan risk primi talepleri belirleyici rol oynadı.

Özellikle bireysel krediler, ticari kredilere kıyasla daha yüksek risk grubunda değerlendiriliyor. Gelir güvencesinin sınırlı olması, geri ödeme performansındaki dalgalanmalar ve tüketici talebinin hızla değişebilmesi, bankaların bu alanda daha temkinli fiyatlama yapmasına neden oluyor.

TCMB verileri bireysel krediler için ne söylüyor?

TCMB’nin haftalık para ve banka istatistikleri, bireysel kredilerde maliyetlerin ticari kredilerden kopmaya başladığını açık biçimde ortaya koyuyor. 9 Ocak 2026 haftasında:

- İhtiyaç kredisi faiz oranı: %50,2

- Ticari kredi faiz oranı: %39,0

- 1–3 ay vadeli TL mevduat faizi: %38,3 – %38,7 bandı

Bu veriler, bireysel tüketicinin borçlanma maliyetinin yalnızca ticari kredilerin değil, aynı zamanda bankaların mevduata ödediği faizlerin de oldukça üzerine çıktığını gösteriyor. Başka bir ifadeyle, bankalar mevduata yüzde 38–39 bandında faiz verirken, bireysel tüketiciye sundukları kredileri yüzde 50’nin üzerinde fiyatlıyor.

Bu durum, bireysel krediler aleyhine bozulan fiyatlama dengesi olarak yorumlanıyor.

Ticari kredi ile ihtiyaç kredisi arasındaki makas neden açılıyor?

İhtiyaç kredileri ile ticari krediler arasındaki faiz farkı, 2026 yılı başında belirgin şekilde açıldı. Bu makasın genişlemesinin temel nedenlerinden biri, ticari kredilerin üretim, ihracat ve istihdam üzerindeki doğrudan etkisi nedeniyle politika yapıcılar tarafından daha yakından izlenmesi.

Bankalar açısından ticari krediler, genellikle teminat yapısı daha güçlü ve nakit akışı daha öngörülebilir krediler olarak değerlendiriliyor. Buna karşın ihtiyaç kredileri, bireysel harcamalara dayalı olduğu için ekonomik dalgalanmalardan daha hızlı etkileniyor.

Sektör temsilcileri, bu farkın önümüzdeki dönemde tamamen kapanmasının zor olduğunu ancak para politikasında kalıcı bir gevşeme sağlanması halinde makasın daralabileceğini belirtiyor.

Mevduat faizleri neden kredi faizlerinin gerisinde kaldı?

Mevduat faizlerinin kredi faizlerinin altında kalması, bankacılık sisteminde sıkça rastlanan bir durum olsa da mevcut farkın büyüklüğü dikkat çekiyor. Normal şartlarda bankalar, topladıkları mevduatın üzerine belirli bir marj ekleyerek kredi faizlerini belirler.

Ancak mevcut tabloda, mevduat ile ihtiyaç kredisi faizi arasındaki fark 10 puanın üzerine çıkmış durumda. Bu durum, bankaların bireysel kredilerde artan risk algısını fiyatlara daha agresif yansıttığını gösteriyor.

2026’da bireysel borçlanma zorlaşacak mı?

Faizlerdeki bu yükseliş, 2026 yılı boyunca bireysel borçlanma koşullarının daha sıkı olacağına işaret ediyor. Özellikle gelirinin önemli bir bölümünü borç geri ödemelerine ayıran hane halkları için ihtiyaç kredileri giderek daha pahalı hale geliyor.

Uzmanlara göre, faiz oranlarının bu seviyelerde kalması durumunda:

- İhtiyaç kredisi talebinde yavaşlama görülebilir

- Daha kısa vadeli ve düşük tutarlı krediler öne çıkabilir

- Kredi kartı ve KMH kullanımı artabilir

Ancak bu durum, bireysel borçluluk riskini de beraberinde getirebilir.

2024 zirvesi tekrar gündeme gelir mi?

2024 yılı, ihtiyaç kredisi faizlerinin yüzde 60 seviyelerine yaklaştığı dönem olarak kayıtlara geçmişti. Son haftalarda yaşanan yükseliş, “Acaba o zirve yeniden mi test edilecek?” sorusunu da beraberinde getirdi.

Ekonomi çevreleri, mevcut artışın 2024’teki sert dalgaya benzer bir sıkılaşma sürecinin sinyali olabileceğini ancak bunun tamamen enflasyon görünümü ve para politikasının seyriyle bağlantılı olduğunu vurguluyor.

TCMB’nin önümüzdeki dönemde atacağı adımlar, bireysel kredi piyasasının yönü açısından belirleyici olacak.

Tüketici bu ortamda nasıl hareket etmeli?

Yüksek faiz ortamında bireysel tüketicilerin daha temkinli davranması gerektiği konusunda uzmanlar hemfikir. Özellikle ihtiyaç kredisi kullanmadan önce:

- Toplam geri ödeme tutarının detaylı hesaplanması

- Alternatif finansman yollarının değerlendirilmesi

- Zorunlu olmayan harcamaların ertelenmesi

öneriliyor.

Aksi halde kısa vadeli nakit ihtiyacını karşılamak için alınan krediler, uzun vadede ciddi bir mali yüke dönüşebiliyor.

GENEL DEĞERLENDİRME

TCMB verilerinin ortaya koyduğu tablo net: 2026 yılı, bireysel kredi piyasası açısından daha pahalı ve daha seçici bir dönem olacak. İhtiyaç kredisi faizlerinin yüzde 50’nin üzerine çıkması, hane halkının borçlanma davranışlarını doğrudan etkileyecek.

Faiz makaslarının açılması, bankacılık sektöründe bireysel kredilere yönelik risk algısının güçlendiğini gösterirken; tüketiciler için de “borçlanmadan önce iki kez düşünme” döneminin başladığına işaret ediyor.